Les 7 du Québec

De la guerre monétaire à la guerre

boursière

vers la guerre nucléaire

Robert Bibeau

Mercredi 28 décembre 2016

http://www.les7duquebec.com/...

C’est un lieu

commun de constater que l’économie

impérialiste est désormais mondialisée

et globaliser si bien que la hausse des

cotes de la bourse ; l’équilibre des

balances commerciales ; les déficits

budgétaires gouvernementaux ; les

réserves monétaires et les taux de

change ; les taux d’intérêt directeurs

des banques centrales sont autant

d’indicateurs interdépendants dont les

effets s’entremêlent et se

démultiplient. Tous ces indices

reflètent l’état de santé des forces

productives et des moyens de production

dans chaque économie nationale et dans

l’économie impérialiste mondiale. Ainsi,

suite à l’élection de Donald Trump,

45e Président des États-Unis,

les cambistes ont constaté une tendance

à la hausse des marchés boursiers et ils

affirment que cela confirme une reprise

de l’économie impérialiste mondiale (1).

Surprise sur les

marchés.

Les places

financières ont réagi de manières

dispersées au lendemain de l’annonce de

la victoire de Donald Trump. Les

Asiatiques ont reculé : plus de 5% de

perte pour les indices Nikkei à

Tokyo et Hang Seng à Hong Kong.

Les Européennes ont boudé oscillant

entre -0,4% à Madrid et +1,99% à Zurich,

le BEL20 et le CAC40 s’appréciant de

respectivement +1,42% et +1,49%. C’est

contre toute attente la réaction des

marchés américains qui a surpris. Alors

qu’ils vivaient dans la crainte d’une

stagflation, d’une guerre

commerciale avec la Chine, et des

prétentions isolationnistes de Donald

Trump, l’homme d’affaires aura

finalement donné tort à tous les

analystes et à toutes leurs prévisions

alarmistes, ce que nous avions anticipé,

car au-delà des écrans de fumée

médiatiques, Donald était l’homme de

l’establishment financier américain tel

que nous l’avions annoncé (2).

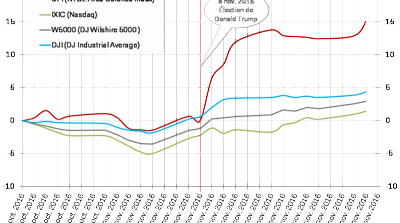

« Non seulement

Wall Street n’a pas enregistré les

reculs prédits, mais a enchainé les

hausses. Au lendemain de l’élection,

l’indice total du marché américain Dow

Jones Wilshire 5000 (noté W5000)

clôturait en hausse de 1,41%, l’indice

des 30 « blue chips » américaine Dow

Jones Industrial Average (noté DJI)

gagnait 1,40%, tandis que l’indice des

valeurs technologiques Nasdaq (noté

IXIC) se contentait d’un gain de 1,11%.

Deux semaines après l’élection, les

gains enregistrés depuis le 8 novembre

s’établissent à respectivement +4,13%,

+3,77% et +3,71% pour ces trois indices »

(3).

L’or résiste et les

industriels de l’armement recueillent le

pactole.

Dans le même temps

l’or résistait dans son rôle de valeur

refuge et s’appréciait de plus de 5%,

signe que les investisseurs ne partagent

pas l’optimisme des boursicoteurs. Mais

les secteurs de l’armement seraient les

grands gagnants, car ces indices

boursiers performent davantage que tous

les autres. Ainsi, Le New York Stock

Exchange Arca Defense Index, composé

de 26 firmes parmi les plus puissantes

de l’industrie aux États-Unis, dont les

« Big Six » (Lockheed Martin,

Boeing, Raytheon, General Dynamics,

Northrop Grumman et L-3

Communication). Établi avec valeur

de référence de 500 points le 28

septembre 2001 – quelques jours après

les attentats – il atteint 3 776,70

points le 22 novembre 2016, ce qui

correspond à une appréciation de 655%

depuis sa création il y a quinze ans.

Le 9 novembre 2016, à la fermeture de

Wall Street, l’effet Trump a propulsé

l’indice de l’armement DFI à +6,49% en

une séance. Et la hausse s’est

poursuivie, fixant la plus-value à

15,05% en deux semaines (4).

Finalement, celui

que les analystes présentaient comme un

vecteur de paix, le comparant à

Hillary Clinton la criminelle de

guerre, serait en réalité le fauteur de

guerre espéré par l’establishment et

l’industrie de l’armement qui auraient

habilement dissimulé leurs intérêts

secrets ? Il n’en est rien cependant !

Nous l’avons largement expliqué dans des

textes précédents, un chef d’État n’a

pas la capacité de développer une

politique différente de celle de ses

prédécesseurs (sauf pour des détails

mineurs) et quel que soit le vainqueur

des mascarades électorales, la politique

d’une nation est tracée par l’évolution

des indicateurs économiques que nous

évoquions plus tôt : Taux de change,

dette souveraine, équilibre budgétaire,

balances commerciales et des paiements,

productivité du travail, endettement des

ménages, taux d’intérêt, taux de profit

moyen, etc. Donald Trump ou

Hillary Clinton à la présidence,

aucune de ces variables fondamentales

n’aurait changé le 8 novembre dernier.

Alors, comment expliquer la remontée des

cours boursiers et de la valeur du

dollar plombé ?

C’est que Donald

Trump accède au pouvoir en déclarant

qu’il fera des tas de dépenses en

armement, en infrastructure (1,800

milliards USD), et qu’il réduira

d’autant les impôts et les autres

revenus de l’État aggravant le déficit

budgétaire américain déjà effarant (ce

qu’Hillary aurait fait si elle avait été

élue). Il ajoute qu’il bloquera ou du

moins tentera de nuire aux importations

de produits chinois et mexicains sur le

marché américain. De plus, comme nous

l’avions annoncé, la Réserve Fédérale

américaine accède à la demande du

capital de hausser le taux directeur,

renchérissant le loyer de l’argent,

alors que les entreprises et les ménages

sont grevés d’emprunts.

« Les

investisseurs s’attendent à ce que la

Réserve fédérale américaine relève ses

taux à l’issue de la réunion de son

comité de politique monétaire des 13 et

14 décembre. Ils surveilleront

attentivement toute indication sur la

trajectoire à venir de la politique

monétaire » (5).

Quelles seront les

conséquences de ces décisions

catastrophiques ?

Ces décisions

feront augmentés les prix aux

États-Unis, réduisant le pouvoir d’achat

de la classe prolétarienne déjà

surendettée et sous-payée, ce qui

comprimera les marchés de consommation,

ce qui signifie des perspectives de

profits à court terme pour la classe

capitaliste, les banquiers et les

rentiers, et une baisse des ventes à

terme pour la Chine qui exporte

fortement aux États-Unis d’où une baisse

de la valeur du Yuan que les marchés

boursiers ont anticipée comme l’atteste

ce cambiste:

« Nous sommes en

ce moment à 6,90 yuans pour un dollar,

même si le yuan devait baisser jusqu’à

7,25 contre le dollar, la dépréciation

ne serait que de 4% par rapport à ses

niveaux actuels quand le yen a cédé 16%

contre la devise américaine au cours des

cinq dernières semaines » (6).

La Chine sait tout cela et comprend

qu’elle doit laisser dégringoler la

valeur de sa devise, la rendant moins

attractive pour les investisseurs, mais

de toute façon le pays croule sous

l’épargne des Chinois thésaurisateurs.

Les capitalistes chinois opèrent de

manière ordonnée et contrôlée d’où leur

intervention modérée afin que la chute

de leur devise soit progressive jusqu’à

un seuil ou l’Amérique ne pourra pas les

forcés à descendre plus bas sans mettre

le dollar en péril sur le marché des

changes internationaux. « Les

autorités chinoises ont clairement dit

qu’elles jugeaient une dépréciation de

leur devise nécessaire tout en prévenant

qu’elles veilleraient à ce que le

processus ne soit pas désordonné »

(7).

Incidemment, la

hausse du dollar a l’effet d’une bascule

et permet de réduire la chute du yuan.

Ce que les banquiers et les

boursicoteurs américains ne semblent pas

réaliser c’est que cette hausse du

dollar restreint les perspectives

d’exportation pour les entreprises

américaines dont les installations de

production sont situées aux États-Unis.

Cette hausse de la devise est par contre

avantageuse pour les entreprises

américaines dont les installations sont

à l’extérieur du pays, qui peuvent ainsi

rapatrier leurs profits libellés en yuan

ou en yen qui se renchérissent une fois

transformées en dollars. Cet avantage

est maintenant réduit à néant avec

l’euro qui s’échange au pair depuis

quelque temps. Tout cela ne fera pas

croitre l’emploi aux États-Unis et ne

remettra pas « America First,

Great Again ! » comme le

promettait le multimilliardaire

démagogue (8).

La hausse des cours

boursiers aux États-Unis est spéculative

puisqu’aucune augmentation de la

production n’a été enregistrée aux É.-U.

depuis le 8 novembre dernier, au

contraire, et l’on peut anticiper que la

hausse du loyer de l’argent entrainera

la faillite de millions de foyers

américains – semblable à ce que le pays

a connu en 2008 – incapables de

rencontrer leurs paiements, d’où une

baisse des ventes, des surplus

d’inventaires et des faillites

d’entreprises incapables d’écouler leurs

produits, et ultimement une baisse des

profits généralisés, y compris pour

d’entreprises américaines établies en

Chine.

Autre effet

dévastateur résultant de l’augmentation

de la valeur du dollar, la dette

souveraine américaine gonflera d’autant

puisque l’intérêt sur les obligations ne

fera qu’augmenter (la Réserve fédérale

achetant elle-même les obligations dont

personne ne voudra, accroissant ainsi la

quantité de dollars de pacotilles en

circulation), le déficit budgétaire en

hausse réclamant pourtant des emprunts

croissants. Cette conjoncture

catastrophique poussera dans le sens

d’une dévaluation drastique du dollar

après une remontée spectaculaire suite à

une spéculation boursière frénétique

comme avant chaque krach boursier.

Enfin, comme nous l’annonçons depuis un

an, suivra une dévaluation du dollar en

pagaille, flouant ainsi tous les

créanciers de l’Amérique sauf ceux qui

auront su se débarrasser de leurs

dollars plombés.

« De plus, même

si Japon a ravi à la Chine le rang de

premier détenteur de bons du Trésor

américains selon des données officielles

publiées jeudi 15 décembre et détenait

en octobre 1 131,9 milliards de dollars

contre 1 115,7 milliards accumulés

par la Chine continentale (hors Hong

Kong), Pékin garde un levier de

pression sur le financement de

l’endettement américain » (9).

Il est possible que

les Chinois aient terminé de se

débarrasser de leurs dollars au moment

de la grande dévaluation dans quelques

années, prouvant que ce sont des

investisseurs avisés, mais les Chinois

seront quand même en difficulté puisque

leur marché de prédilection se sera

effondré d’où les capitalistes chinois

se tournent déjà vers leur marché

domestique… et les marchés africains et

asiatiques.

Conclusion.

En tant que

prolétaires révolutionnaires nous

n’avons aucun intérêt en jeux dans cette

guerre monétaire et boursière, mais nous

savons que dans ce conflit entre une

vieille puissance impérialiste

déclinante, alignant 100 millions de

prolétaires en décroissance, et 310

millions de consommateurs surendettés,

et une nouvelle puissance impérialiste

émergente, alignant 500 millions de

prolétaires en croissance et 1,3

milliard de consommateurs aux épargnes

surabondantes, il est facile de prévoir

qu’elle puissance gagnera cette guerre

impérialiste, mais à quel prix ?

NOTES

(1) Par

Luc Mampaey est le directeur du GRIP.

http://www.les7duquebec.com/7-de-garde-2/trump-et-wall-street-anticipations-positives-pour-le-secteur-de-larmement/

(2)

http://www.les7duquebec.com/7-au-front/trump-un-president-comme-les-autres-donald-sen-va-ten-guerre/

et aussi http://www.les7duquebec.com/7-au-front/fute-le-proletariat-americain-comment-instrumentaliser-une-potiche/

(3) Par Luc

Mampaey est le directeur du GRIP.

http://www.les7duquebec.com/7-de-garde-2/trump-et-wall-street-anticipations-positives-pour-le-secteur-de-larmement/

(4) Par Luc Mampaey est le directeur

du GRIP.

http://www.les7duquebec.com/7-de-garde-2/trump-et-wall-street-anticipations-positives-pour-le-secteur-de-larmement/

(5)

https://investir.lesechos.fr/traders/forex-infos/la-baisse-du-yuan-revient-hanter-les-marches-1620385.php#57emqAUS442pVoGs.99

(6) http://www.boursorama.com/actualites/enquete-le-yuan-a-la-baisse-avec-le-dollar-et-les-sorties-de-capitaux-e510052236dbdb909c05d3430fa99b5f

(7)

http://investir.lesechos.fr/traders/forex-infos/la-baisse-du-yuan-revient-hanter-les-marches-1620385.php

(8)

http://www.les7duquebec.com/7-au-front/trump-un-president-comme-les-autres-donald-sen-va-ten-guerre/

(9)

http://www.boursorama.com/actualites/enquete-le-yuan-a-la-baisse-avec-le-dollar-et-les-sorties-de-capitaux-e510052236dbdb909c05d3430fa99b5f

Le sommaire de Robert Bibeau

Le sommaire de Robert Bibeau

Les dernières mises à jour

|