RussEurope

Cinq thèses sur l’euro

Jacques Sapir

© Jacques

Sapir

Vendredi 11 mars 2016

Le problème que soulève l’euro est

aujourd’hui de plus en plus évident, en

particulier dans le contexte des

manifestations et de la mobilisation

contre la loi « Travail ». Il est

désormais évident que l’économie de

cette loi est dictée par l’appartenance

à la zone euro. A partir du moment où

l’on retire à des états la possibilité

d’ajuster leurs situations économiques

par des dépréciations (ou des

appréciations) du taux de change, et où

l’on n’a pas construit au préalable

le cadre d’importants transferts

budgétaires entre ces pays, l’effort

d’ajustement ne peut reposer que

sur le facteur travail. C’est là la

triste vérité qui désormais se profile

de manière de plus en plus nette

derrière la loi « Travail » dite encore

loi El Khomri du nom de la Ministre qui

est contrainte de la porter sans l’avoir

conçue. Le problème que pose donc l’euro

peut être décrit en cinq points.

I.

L’euro n’est pas une monnaie car elle ne

correspond pas à une autorité politique

unique et à une volonté politique assise

sur une légitimité populaire.

L’euro est un système qui bloque les

changes relatifs entre pays. C’est un

régime de changes fixes, qui peut

s’apparenter, dans les faits, à

l’étalon-or. Il n’y a donc plus de

flexibilité. Les pays n’ont plus la

possibilité d’ajuster leur taux de

change. Ce serait pourtant nécessaire,

compte tenu des différences

structurelles, tout à fait normales,

entre ces pays, et de l’absence de

budget européen, c’est-à-dire de flux de

transferts au sein de la zone euro.

Il n’y a ici que deux solutions. La

première consisterait à organiser des

flux de transfert massifs tout comme

ceux qui existent au sein de l’économie

d’un même pays. Il y a par exemple une

forte hétérogénéité entre régions

françaises, mais ceci s’accompagne de

flux de transfert nets d’un montant de

300 milliards d’euros, tandis que ces

flux ne représentent en Europe qu’un peu

moins de 40 milliards. Il faudrait donc

multiplier ces flux par 7 ou 8, ce qui

implique un saut important. De plus, ces

flux devraient être payés pour

l’essentiel par les pays qui profitent

de l’euro, de même qu’en France les flux

sont pour l’essentiel payés par la

région parisienne et la vallée de la

Seine. Cela ne pose pas de problèmes en

France, car nous sommes tous français et

la redistribution entre régions semble

normale, mais en ce qui concerne la zone

euro, cela voudrait dire qu’il faudrait

prélever entre 8 et 10 % du PIB de

l’Allemagne et le transférer vers la

Grèce, l’Espagne, le Portugal, l’Italie,

voire la France. Or on ne peut demander

cela aux Allemands. Il ne s’agit même

pas de savoir s’ils voudront bien le

faire. Ils ne le peuvent pas. Cela

détruirait leur économie.

L’autre solution consiste en

l’organisation de dévaluations internes

compétitives. C’est dans cette voie que

la zone euro s’est engagée depuis 2010.

Concrètement, cela revient à appliquer

dans notre pays la politique suicidaire

de Brüning en Allemagne entre 1930-1932.

C’est cette politique qui a été le

terreau du nazisme, et non pas

l’hyperinflation. Et il convient de

rappeler qu’elle a été menée au nom du

sauvetage des banques allemandes.

Celles-ci ont bien été sauvées, mais à

un prix économique monstrueux en termes

de chômage et de misère sociale. Ces

politiques de dévaluation internes sont

celles que l’on met actuellement en

place : baisse nominale des prestations,

que ce soit le chômage ou les retraites,

et baisse du salaire nominal par

différents artifices. Ces politiques

précipitent les pays qui les mènent dans

des logiques de concurrence profondément

destructrices pour l’économie

européenne. On parle ainsi beaucoup

d’une reprise espagnole. Non seulement

il faut être très prudent à ce sujet,

mais il faut voir que cette reprise se

fait aussi au détriment de la France et

de l’Italie.

Il faut enfin rappeler ce qu’a dit la

Cour de Karlsruhe en 2011, à savoir

qu’il y a des peuples européens mais pas

de « peuple européen », et que c’est

dans le cadre national que se

construisent réellement les processus

démocratiques. Autrement dit, un système

fédéral poserait un énorme problème de

démocratie.

II.

L’euro, en conséquence de ce qui vient

d’être dit, est un facteur de récession

à la fois structurelle et conjoncturelle.

C’est aussi un facteur de régression

car, quand on empêche les ajustements de

se faire par le taux de change cet

ajustement se fait par le chômage qui,

déprimant le niveau général d’activité,

engendre du chômage. Le vote du TSCG par

le parlement en octobre 2012 est venu

cadenasser cet état des choses en

retirant aux Etats la possibilité de

mener des politiques budgétaires

adaptées. De fait, et on peut le voir

dans les chiffres, la croissance dans la

zone Euro a été bien plus faible que

dans les pays de l’Union européenne qui

ne sont pas membre de la zone Euro. Il y

a eu, de 2000 à 2015, un écart d’environ

1% par an, soit un écart de plus de 17%

sur l’ensemble de la période. C’est un

fait, et un fait considérable.

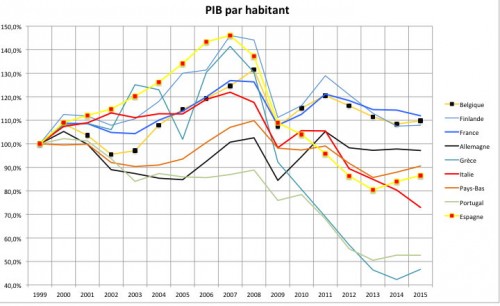

Tableau 1

Comparaison entre la

croissance des pays de la zone Euro et 5

autres pays de l’OCDE

|

PIB en

2015, indice 100=1999 |

Taux de

croissance moyen sur 1999-2015 |

Taux

moyen sur 1999-2007 |

Taux

moyen sur 2008-2015 |

PIB par

habitant en 2015, indice

100=1999 |

Taux de

croissance moyen du PIB par

habitant 2015 |

| Belgique |

125,6% |

1,43% |

2,23% |

0,6% |

114,1% |

0,8% |

| Finlande |

128,2% |

1,56% |

3,73% |

-0,6% |

118,0% |

1,0% |

| France |

122,2% |

1,26% |

2,11% |

0,4% |

111,3% |

0,7% |

| Allemagne |

121,5% |

1,23% |

1,64% |

0,8% |

122,7% |

1,3% |

| Grèce |

104,7% |

0,29% |

4,07% |

-3,4% |

103,6% |

0,2% |

| Italie |

102,9% |

0,18% |

1,48% |

-1,1% |

97,2% |

-0,2% |

| Pays-Bas |

121,6% |

1,23% |

2,28% |

0,2% |

113,6% |

0,8% |

| Portugal |

106,2% |

0,38% |

1,52% |

-0,8% |

104,3% |

0,3% |

| Espagne |

130,6% |

1,68% |

3,74% |

-0,3% |

112,4% |

0,7% |

| Total 9

pays de la zone Euro |

119,1% |

1,10% |

2,18% |

0,0% |

|

|

| Total

sans Allemagne |

118,1% |

1,05% |

2,40% |

-0,3% |

|

|

| Canada |

142,3% |

2,23% |

2,80% |

1,7% |

120,5% |

1,2% |

| Suède |

140,2% |

2,14% |

3,24% |

1,0% |

126,4% |

1,2% |

| Royaume-Uni |

134,9% |

1,89% |

3,00% |

0,8% |

122,0% |

1,1% |

| Etats-Unis |

137,5% |

2,01% |

2,65% |

1,4% |

119,5% |

1,2% |

Source : base de données du FMI

Il faut ici voir les choses en face :

les grands projets européens ont été le

fruit d’une coopération entre des États,

pas de l’Union européenne. Airbus n’a

pas été mis en place par l’Europe. C’est

un consortium né d’une coopération

franco-allemande, rejoint par les

Espagnols et les Britanniques. Ariane

n’est pas un projet européen, c’est, là

encore, un projet né de la coopération

entre la France, l’Allemagne et le

Royaume-Uni, où la France a réussi par

un coup de force en 1971 à imposer

l’idée qu’il fallait un maître d’œuvre,

pour en finir avec les échecs répétés de

la fusée Europa. Tous ces grands projets

ont été des réussites car ils étaient

portés par une volonté politique d’une

pays, et non pas par l’addition des

volontés des bureaucraties bruxelloises.

De même, le CERN a une existence bien

antérieure à l’Union européenne. Il est

donc tout à fait possible de se

coordonner et même plus, de coopérer,

sur de grands dossiers industriels, sans

les institutions européennes et encore

moins l’euro. Par contre, ce que l’on

peut constater, c’est la chute des

investissements depuis la mise

en place de l’euro.

Tableau 2

Chute de l’investissement

productif

|

Investissement global |

Investissement par

habitant |

|

Niveau de 2015

en pourcentage de 1999 |

Taux de

croissance annuel moyen |

Niveau de 2015

en pourcentage de 1999 |

Taux de

croissance annuel moyen |

| Belgique |

120,8% |

1,2% |

109,8% |

0,6% |

| Finlande |

114,9% |

0,9% |

107,9% |

0,5% |

| France |

122,9% |

1,3% |

111,9% |

0,7% |

| Allemagne |

96,2% |

-0,2% |

97,1% |

-0,2% |

| Grèce |

47,2% |

-4,6% |

46,7% |

-4,7% |

| Italie |

77,2% |

-1,6% |

73,0% |

-2,0% |

| Pays-Bas |

97,0% |

-0,2% |

90,6% |

-0,6% |

| Portugal |

53,6% |

-3,8% |

52,6% |

-3,9% |

| Espagne |

100,5% |

0,0% |

86,5% |

-0,9% |

| 9 pays de

la ZE |

98,3% |

-0,1% |

92,5% |

-0,5% |

| Canada |

163,2% |

3,1% |

138,2% |

2,0% |

| Suède |

157,8% |

2,9% |

142,2% |

2,2% |

|

Royaume-Uni |

123,8% |

1,3% |

111,9% |

0,7% |

|

Etats-Unis |

120,2% |

1,2% |

104,4% |

0,3% |

Source : base de données du FMI

Que l’euro soit un facteur de

récession structurelle était connu dès

avant la crise financière de 2007. Dans

un ouvrage publié en 2007, et donc

rédigé un peu auparavant, plusieurs

économistes montraient ainsi que l’euro

est un facteur de freinage de la

croissance au niveau mondial.[1]

En effet, l’euro est un facteur de

récession dans plusieurs pays et, en

outre, affaiblit de façon générale la

demande de l’ensemble de la zone euro,

ce qui pèse d’un poids important sur la

conjoncture mondiale. On constate que

depuis le début des années 2000, la

croissance agrégée des pays de la zone

euro est significativement inférieure à

la croissance américaine, à la

croissance britannique ou à celle des

autres membres de l’OCDE qui n’ont pas

l’euro. On peut ainsi attribuer en

partie à l’euro les déséquilibres qui se

sont révélés depuis 2007.

L’euro est aussi un facteur de

récession conjoncturelle. « Il faut

sauver l’euro » : en raison de ce

slogan, on a imposé à tout une série de

pays des politiques d’austérité qui ont

directement aggravé la crise, que ce

soit en Espagne, en Grèce, au Portugal,

ou encore en Italie. En ce qui concerne

l’Italie, par exemple, il faut bien voir

que la crise récente des banques

italiennes provient essentiellement de

l’accumulation de mauvaises dettes, qui

ne sont pas liées à l’immobilier, mais

sont à 90 % liées à des dettes

d’entreprise, de petites entreprises

déstabilisées par la politique récessive

menée dans les années précédentes. Le

gouvernement Renzi cherche désespérément

à relancer la machine économiques, mais

il est obligé d’affronter les problèmes

hérités du passé qui prennent la forme,

aujourd’hui, de bilans très dégradés de

quatre à cinq banques (on parle de plus

de 400 milliards d’euros de mauvaises

dettes), ce qui a lourdement pesé dans

la chute des cours à Milan. L’euro

rajoute donc de la crise à la crise.

Certes, de 2000-2001 à 2006-200, la

France a connu une croissance supérieure

à bien des pays de la zone euro,

notamment à l’Allemagne. Mais quelles en

ont été les raisons ?

- La forte dépréciation de l’euro

durant ces années, qui nous

avantageait.

- L’ampleur des exonérations de

cotisations sociales. Ce système

n’est pas juste, au sens où il

profite essentiellement aux grandes

entreprises, et où il pose toute une

série de problèmes, mais il existe.

Et si la France a eu une croissance

supérieure à l’Allemagne, c’est

uniquement en renforçant constamment

ce système d’exonérations,

c’est-à-dire en redonnant aux

entreprises d’une main ce qu’on leur

enlevait de l’autre du fait de

l’euro.

- Une politique budgétaire

relativement expansive durant cette

période, ce qui a eu des effets

positifs, mais a aussi entraîné

l’aggravation importante de notre

endettement public.

III. L’euro

est un facteur de financiarisation de

l’économie.

Il a permis à l’Allemagne et à la

France de parachever cette

financiarisation en ce qui les concerne.

Mais paradoxalement, l’euro n’est dans

le même temps pas capable de résister à

une crise financière. On voit très bien

que les règles de fonctionnement de la

BCE et les règles qui ont été

internalisées dans les différents pays

visent à faire des activités financières

le pivot réel de l’activité économique.

Ceci est profondément malsain. Je suis

en train pour le compte des Russes de

travailler sur une restructuration

possible de leur système financier, et,

pour ma part, je suis partisan d’un

retour à des formes de contrôle

dirigiste sur la finance. Certains

appellent cela de la « répression

financière », mais ça n’a pas de sens.

On parle de répression pour des

individus ou des populations. En ce qui

concerne la finance, il s’agit de

réglementation, tout simplement. Or

mettre en place une réglementation de la

finance, ce qu’il faudrait faire non

seulement en France, mais aussi en

Europe, n’est pas possible dans le cadre

de l’euro. Vouloir réglementer la

finance est incompatible avec les modes

de fonctionnement de l’euro.

Il faut ici rappeler que la

financiarisation tend à ramener les

acteurs dans des raisonnements de court

voire de très court terme. Il y a eu un

débat très important à ce sujet entre

von Mises[2]

et Neurath dans les années 1920. C’est

le débat dont est issu le thème de la

planification Neurath, de tendance

socialisante, pose la question de savoir

si l’on veut produire de l’électricité

avec des centrales hydrauliques ou avec

du charbon. Von Mises, qui défend une

position libérale, soutient qu’il suffit

de regarder le coût marginal du capital,

et on trouvera la solution. Pour Otto

Neurath[3],

en revanche, il existe des coûts cachés

qui ne sont pas immédiatement apparents,

mais qui se révéleront dans les 20 ou 30

prochaines années. Par exemple, le coût

de la silicose sur les mineurs, celui de

la pollution produite par le fait de

brûler du charbon, etc. Il faut par

conséquent une décision politique, en

l’occurrence un choix entre charbon ou

hydroélectricité, parce que cette

décision politique créera ses propres

conditions de validation économique.

C’est pour cette raison que Neurath

était partisan de la planification

économique. Et c’est aujourd’hui l’un

des problèmes majeurs auxquels nous

sommes confrontés, mais nous ne pourrons

le résoudre qu’en sortant de la

globalisation financière. D’ailleurs, et

de manière paradoxale, Hayek, dans son

texte de 1945 sur la conaissance[4],

donnait raison à O. Neurath contre von

Mises, comme le soutient J. O’Neill[5].

Le problème majeur posé par la

financiarisation est celui de la perte

de la connaissance implicite ou tacite[6],

qui joue un rôle très important dans la

relation entre l’emprunteur et le

prêteur, dès lors que l’emprunteur porte

un projet entrepreneurial. Un registre,

comme celui qui se met en place entre

les banques de la zone euro, aussi

parfait soit-il, n’est pas capable de

fournir la totalité des informations

nécessaires pour qu’un prêteur s’engage

auprès d’un emprunteur. Pour cette

raison, le contact direct ou indirect

entre l’emprunteur et le prêteur reste

essentiel. Pourquoi croit-on que

l’aviation d’affaires s’est tellement

développée depuis 40 ans, si ce n’est

pour maintenir ce lien direct et

personnel entre les grands emprunteurs

et les grands préteurs. C’est un

problème, quand on souhaite unifier un

marché de capitaux. Il se pose aussi

pour les pays de très grande taille, et

c’est pour cela notamment que ceux-ci

ont des banques locales ou régionales.

On peut ensuite mettre ces banques en

réseau, les subordonner à une caisse

centrale, comme cela était le cas de

l’ancien Crédit Agricole. Mais, en

particulier pour les PME, il est

important de maintenir le contact, cette

connaissance particulière, qui ne peut

être contenue dans aucun registre. Cela

signifie que si l’on juge important, au

niveau macroéconomique, d’avoir une

unification, au moins partielle, des

marchés de capitaux, alors cette

unification partielle doit plutôt

prendre la forme de banques

d’investissement nationales chapeautées,

le cas échéant par une caisse européenne

leur offrant des conditions de meilleur

refinancement. C’est l’une des raisons

qui font que l’existence d’un système de

réglementations bancaires et financières

est absolument indispensable. Or, un tel

système est aujourd’hui contradictoire

avec l’existence de l’euro. Si l’on veut

sortir de la financiarisation il faut

être décidé à sortir de l’euro.

IV. L’euro est une machine de guerre au

profit de l’Allemagne.

C’est une réalité qui peut déranger

mais qu’il faut bien affronter. Dire

cela n’implique nulle germanophobie,

mais la reconnaissance réaliste du

projet portée par l’élite politique et

économique allemande. C’est l’euro a

permis à celle-ci de profiter depuis

1999 d’une monnaie largement dépréciée

par rapport à ce que devrait être

normalement le taux de change du

deutschemark. Les travaux qui ont pu

être réalisés sur la question sont sans

appel : s’il n’y avait l’euro, le taux

de change du deutschemark se situerait

actuellement entre 1,35 et 1,50 $, alors

que l’euro est à 1,08 ou 1,09 $. Plus

important encore, l’euro garantit à

l’Allemagne que les pays de la zone euro

qui commercent avec elle ne pourront pas

s’ajuster à leurs différences

structurelles au moyen de dépréciations.

La dépréciation est pourtant un

mécanisme économique essentiel : les

pays ont des logiques de formation des

coûts divergentes, et il faut à certains

moments que leurs rapports soient

rééquilibrés par le biais du taux de

change. Les politiques de dévaluation

interne conduisent à des politiques de

dévaluations compétitives qui sont en

réalité pires dans leurs effets que ces

dernières car elles combinent des effets

destructeurs très importants sur

l’économie interne. Il serait pourtant

possible d’arriver à des formes de

coordination si on retrouvait la

flexibilité de l’instrument monétaire.

On pourrait alors se mettre d’accord

pour savoir de combien certains pays

doivent dévaluer ou réévaluer leur

monnaie, c’est à dire mettre en place

des méthodes de coordination.

Et pourtant, il est vrai que

l’Allemagne a des besoins considérables

en matière d’équipements collectifs. Pas

seulement pour les migrants. Une partie

du système ferroviaire allemand, des

ponts, est en train de tomber en

morceaux. Mais, en même temps, l’arrivée

de plus d’un million de personnes va

tirer à la baisse les salaires. Il y

aura, c’est juste, le salaire minimum,

mais on peut être persuadé que dans les

cinq années à venir la proportion de

personnes qui seront payées au salaire

minimum va très fortement augmenter.

Alors que le salaire minimum a été conçu

au départ comme un plancher qui ne doit

concerner que 10 % des salariés, la

proportion sera de 25 ou 30 %, ce qui

continuera à tirer les coûts salariaux,

et la demande interne, à la baisse.

V.

L’euro est aujourd’hui un facteur de

conflit majeur en Europe.

Il est la principale raison de la

montée des antagonismes entre les

peuples européens. Il suffit d’aller à

Athènes, à Rome voire en Espagne pour

mesurer à quel point le sentiment des

peuples les uns vis-à-vis des autres

s’est très profondément dégradé depuis

trois ou quatre ans. On peut entendre

aujourd’hui en Grèce ou en Italie des

choses sur les Allemands qui

correspondent à peu près à ce qu’on

disait d’eux dans les années 50. Au-delà

des questions économiques, il y a là un

véritable problème politique : faire

survivre l’Europe. Or que la survie de

l’Europe (qu’il faut ici dissocier de

l’Union européenne) ne peut se faire que

par la dissolution de l’euro. Il est

aujourd’hui peut-être trop tard pour

« sauver » l’UE, ce que l’on voit avec

la désintégration des accords de

Schengen. Et il est vrai que l’UE porte

aujourd’hui la marque indélébile de

politiques anti-démocratiques dans

différents pays. Mais, l’esprit

européen, cette réconciliation des

peuples qui ne néglige pas le fait que

les Etats comme les peuples peuvent

avoir des intérêts divergents doit,

elle, être préservée. Or, ceci ne sera

pas possible si nous gardons l’euro.

[1] Bibow, Jörg et Terzi, Andrea (dir.),

Euroland and the World Economy,

Londres, Palgrave MacMillan, 2007.

[2] Von Mises L. (1921), “Economic

calculation in the Socialist

commonwealth”, publié initialement en

allemand in Archuv fûr

Soziamwissenschafen und Sozialpolitik

, vol. 47, avril 1921, reproduit in F.A.

Hayek, Collectivist Economic

Planning , Routledge, Londres, 1935

[3] Neurath O., Empiricism and

Sociology, Cluwer Publishers,

Dordrecht, 1973

[4] Hayek F.A., « The Use of

Knowledge in Society », in American

Economic Review, , vol. 35,

n°4/1945, (septembre), pp. 519-530

[5] O’Neill J. (1996), « Who won the

socialist calculation debate », in

History of Political Thought, vol.

XVII, n°3, automne 1996, pp. 431-442

[6] Polanyi M., The Tacit

Dimension, Univ. Of Chicago Press,

1966.

Le sommaire de Jacques Sapir

Le sommaire de Jacques Sapir

Le

dossier politique

Les dernières mises à jour

|