|

Effondrement financier global

30 septembre 2008 Sanglant lundi, 15

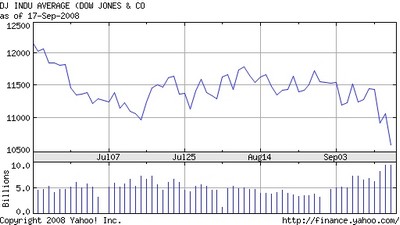

septembre 2008. La moyenne industrielle du Dow Jones (DJIA selon

le sigle anglais) a perdu 504 points (4.4%), sa plus grosse

chute depuis le 17 Septembre 2001, depuis que les activités

commerciales ont repris après les attaques du 11 septembre.

La plus sérieuse crise financière depuis le « crash » de Wall Street en 1929 Replacé dans son contexte global, et tenant compte de l’instabilité généré par la spéculation, les implications de cette crise sont de très grande envergure. La crise, cependant, n’a pas encore d’aucune façon atteint son apogée. Elle a le pouvoir de disloquer les fondations même du système monétaire international. Les répercussions sur la vie des gens vivant en Amérique et tout autour du monde sont dramatiques. La crise n’est pas limitée à l’effondrement des marchés financiers. L’économie réelle aux niveaux national et international, ses institutions, ses structures de production sont aussi en danger. Quand les valeurs de la Bourse s’effondrent, les épargnes des ménages de toute une vie sont érodées, ainsi que les fonds de pension. L’effondrement financier, inévitablement se répercute sur les marchés de consommation, le marché de l’habitation, et plus largement, sur le processus d’investissement des biens et services. La guerre et la crise économique Ce qui est le plus significatif dans cette plongée des valeurs boursières se produit de manière combinée à une aventure militaire majeure. La crise financière globale est intimement liée à la guerre. La spirale du budget de défense se répercute sur les secteurs civils de l’activité économique. L’économie de guerre a un rapport direct sur les politiques monétaires et fiscales. Les dépenses militaires dépassent les 500 milliards de dollars. En outre, 70 milliards supplémentaires sont destinés « à couvrir les coûts de la guerre dans les premiers mois de la nouvelle administration. La combinaison de ces montants représente le plus niveau des dépenses militaires depuis la fin de la Deuxième guerre mondiale, (ajustée aux coûts de l’inflation) . (Csmonitor.com, 6 février 2008) « La guerre, c’est bon pour les affaires » ; Les puissants groupes financiers qui manipulent de façon quotidienne les valeurs boursières, les marchés de la monnaie et ceux des matières premières font aussi la promotion de la poursuite de la guerre et de son escalade au Moyen-Orient. La crise financière est liée à la structure des investissements publics états-unienne dans l’économie de guerre par le moyen des impôts, au lieu des programmes sociaux. « Plus largement, ceci soulève également l’enjeu du rôle du trésor et du système monétaire états-uniens, dans le financement incessant du complexe militaro-industriel et de la guerre du Moyen-Orient aux dépends des secteurs le l’activité économique civile. » (Voir Michel Chossudowsky, The Democrats endorse the « Global War on Terrorism » : Obama « goes after » (Les démocrates endossent la « guerre mondiale au terrorisme » : Obama « pourchasse » Osama.Osams), Mondialisation/Global Reserach, publié en anglais le 29 août et en français le 4 septembre 2008) La guerre est génératrice de profits et est financée à travers l’expansion mondiale massive de la dette publique. Guerre et globalisation vont main dans la main. Wall Street, les compagnies pétrolières, et les contrats militaires ont des intérêts concurrents qui se chevauchent également. Les compagnies pétrolières sont derrière la poussée spéculative des prix du pétrole brut sur le marché londonien de l’énergie. En conséquence, et résultant de l’agenda militaire, l’économie civile états-unienne est en crise étant donné que les ressources de la nation, incluant les impôts, sont détournés pour financer une guerre au Moyen-Orient qui coûtent plusieurs milliards de dollars. L’assaut spéculatif La folle course mondiale pour s’approprier la richesse par la « manipulation financière » est la force motrice derrière cette crise. C’est la source du tourbillon économique et de la dévastation sociale. Quelles en sont les causes sous-jacentes ? Un milieu financier totalement déréglementé et caractérisé par un intensif commerce spéculatif. L’histoire de la déréglementation remonte au commencement de l’administration Reagan. Dans le sillage de l’effondrement du marché boursier de 1987, le trésor états-unien fut avisé par Wall Street de ne pas s’immiscer dans les marchés financiers. Libre de l’empiètement gouvernemental, les bourses de New-York et de Chicago, furent invitées à établir leurs propres procédures réglementaires. L’autorité pour réglementer les marchés boursiers ne reposait plus désormais sur l’État mais sur les directives du marché financier au service directement des intérêts des spéculateurs institutionnels. La crise de Wall Street fait partie du processus de la guerre financière. Depuis la crise de 1987, s’est déployée une nouvelle ère d’intense rivalité financière. La déréglementation financière aux États-Unis a créé un environnement qui favorise une concentration sans précédent du pouvoir financier global. Ce à quoi nous faisons face est un affrontement majeur entre conglomérats financiers en concurrence les uns avec les autres. L’effondrement financier est intimement relié à la croissance incontrôlée d’opérations fortement spéculatives. Les fonds de placement à risque. Les fonds de placement à risque jouent un rôle crucial dans le processus de restructuration. Ces transactions spéculatives (la panoplie des produits dérivés, des options, des contrats à terme, des fonds d’investissement liés à des indices du marché, etc) souvent transigées à travers les fonds de placement à risque éclipsent le fonctionnement des transactions des marchés boursiers et leur relation à l’activité économique réelle. Les fonds de placement à risque sont des fonds d’investissement privés, lesquels gèrent des regroupements de fonds ou fonds mutuels de riches investisseurs. Bien qu’ils soient souvent liés à des institutions financières majeures, ils sont totalement déréglementés. Ils fonctionnent avec un large bassin de capital monétaire, lequel est utilisé pour entreprendre des transactions fortement spéculatives. Ventes à découvert Un effondrement du marché boursier peut être une opération hautement profitable. A partir de connaissances et d’informations privilégiées un effondrement dans les valeurs boursières constitue ( à travers des ventes à découvert) l’opportunité d’un lucratif mouvement d’argent pour une catégorie sélecte de puissants spéculateurs capables de manipuler le marché dans la direction appropriée et au temps opportun. Il y a des indications d’une conspiration soigneusement orchestrée pour déclencher un effondrement de plusieurs institutions financières majeures et ce par une totale manipulation. Les « ventes à découvert » aussi bien que la diffusion de fausses rumeurs furent utilisés comme stratégie pour déclencher l’effondrement d’actions ciblées sur Wall Street incluant Lehman, Morgan Stanley et Goldman Sachs. « Les vendeurs à découvert aspirent à profiter des baisses d’action, habituellement en empruntant une valeur, la vendant et la rachetant après que son prix a diminué. Dans les abusives ventes à découvert, le vendeur n’emprunte pas l’action et échoue à la délivrer à l’acheteur. Quelques marchés participants disent que des vendeurs à découvert abusifs ont contribué à la chute de compagnies telles que Lehman Brothers en les obligeant à baisser les prix partagés. Mercredi dernier, John Mack, le directeur général de Morgan Stanley, a dit aux employés, dans un memo interne : Qu’est-ce qu’il arrive ici ? C’est très clair pour moi, -nous sommes dans le milieu d’un marché contrôlé par la peur et les rumeurs, et les vendeurs à découvert sont en train de faire baisser nos actions.» (Financial Times, 17 septembre 2008) « Les autorités régulatrices ont reconnu que l’effondrement de Bear Stearns en mars dernier fut attribué aux ventes à découvert. « Les autorités régulatrices ont examiné une combinaison de ventes à découvert et de fausse rumeurs comme étant partie du problème. » (Wall Street Journal, le 18 septembre 2008) Merrill Lynch est acheté, Lehman Brothers est poussé vers la banqueroute. Ce ne sont pas des coïncidences fortuites. C’est le résultat de manipulation par de puissantes et compétitives institutions financières, utilisant des opérations hautement spéculatives pour atteindre leur objectif qui consiste soit dans un déplacement ou l’acquisition du contrôle sur l’institution financière rivale. Le présent effondrement financier n’a rien à voir avec les forces du marché : il est caractérisé par la guerre financière entre les spéculateurs institutionnels compétitifs. Le marché du pétrole brut Le commerce hautement spéculatif a poussé le prix du pétrole brut à des niveaux excessifs, atteignant un sommet en juillet 2008. Un point tournant fut atteint. La tendance du commerce spéculatif s’est rapidement renversée, menant à une plongée dramatique des prix du pétrole brut. (Voir la charte ci-dessous). Ces institutions financières et/ou les investisseurs capables de manipuler le mouvement des prix du pétrole brut, ayant des connaissances antérieures et l’habileté pour déterminer le laps de temps de la montée spéculative et son effondrement subséquent, purent récolter de gros montants de profits durant le mouvement ascendant et descendant des prix du pétrole brut. « Le mouvement des prix globaux sur les marchés commerciaux de New-York de Chicago n’a aucun rapport avec les coûts pour produire le pétrole brut. La spirale du prix du pétrole brut n’est pas le résultat d’un manque de pétrole. Il est estimé que le coût d’un baril de pétrole au Moyen-Orient ne dépasse pas $15. Le coût d’un baril de pétrole extrait des sables bitumineux de l’Alberta, au Canada, est de l’ordre de $30. » ( Pour plus de détails voir, Michel Chossudovsky, The Global Crisis : Food, Water and Fuel. Three Fundamental Necessities of Life in Jeopardy, Global Reserach, 5 juin 2008)

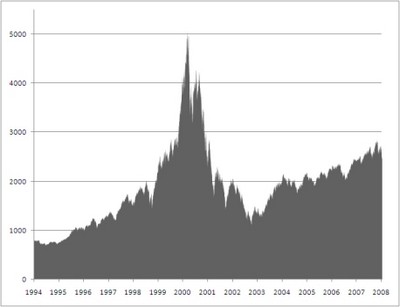

La restructuration de l’économie globale Cette crise économique est la conséquence d’un processus de restructuration macroéconomique et financière qui a commencé au début des années 1980. C’est le résultat d’une structure politique : la réforme du commerce et du secteur financier sous l’Organisation mondiale du commerce, sans nommer l’imposition des réformes macroéconomiques mortifères du Fond Monétaire International, communément nommés : les programmes d’ajustement structurel. Cette restructuration a comme conséquence l’appauvrissement d’importants secteurs de la population mondiale. La crise de la dette au début des années 1980 a déclenché une vague de fusions corporatives, achat d’actions et des banqueroutes. Ces changements à leur tour ont pavé la voie à la consolidation d’une nouvelle génération de financiers groupés autour de grandes banques marchandes, d’investisseurs institutionnels, de sociétés de courtage d’actions, d’importantes compagnies d’assurances, etc. Dans ce processus, les fonctions des banques commerciales se sont unis à celles des banques d’investissement et des courtiers d’action menant à la consolidation d’une poignée de conglomérats financier global L’utilisation déréglementée d’instruments spéculatifs complexes a fourni à Wall Street les moyens d’étendre son empire financier global. Le motif principal de ce processus ne consiste pas dans la surveillance du marché boursier en soi. Il vise plutôt à contrôler les marchés lucratifs à travers des instruments spéculatifs : —produits dérivés, options, futures, fonds de placement à risque, etc.—où la possibilité de manipulation et de commerce interne est beaucoup plus grand. La domination financière de Wall Street fut complétée à travers son contrôle institutionnel des canaux du commerce spéculatif. Ce contrôle lui fournit aussi, comme dans le cas de la crise asiatique, la base pour affaiblir le rôle des banques centrales, prenant ainsi contrôle des rennes de la politique monétaire, des marchés boursiers et des marchés de change. En 1997, pour la crise Asiatique seulement, plus de $100 milliards furent confisqués en quelques mois des voûtes des banques centrales d’Asie. Des assauts spéculatifs similaires furent ainsi réalisés en Russie en 1998 et au Brésil en 1999. Ces événements furent suivis par des bulles spectaculaires et l’éclatement des actions de dot.com quand l’indice composé du NASDAQ a atteint un somment à plus de 5,000 en Mars 2000 et s’effondra par la suite, déclenchant un mouvement de vente de panique. (voir le graphique)

La suite de l’article la

semaine prochaine. Article original en anglais, Global Financial Meltdown, publié le 18 septembre 2008.Traduction de l’anglais, Françoise Breault, Presse gauche.

© Copyright Michel Chossudovsky, Global Research, 2008

|

|

|

Source :

Mondialisation.ca http://www.mondialisation.ca/... |

Avertissement

Palestine - Solidarité a pour vocation la diffusion

d'informations relatives aux événements du Moyen-Orient et de

l'Amérique latine.

L' auteur du site travaille à la plus grande objectivité et au respect des opinions

de chacun, soucieux de corriger les erreurs qui lui seraient signalées.

Les opinions exprimées dans les articles n'engagent que la responsabilité

de leur auteur et/ou de leur traducteur. En aucun cas Palestine -

Solidarité ne saurait être

tenue responsable des propos tenus dans les analyses, témoignages et

messages postés par des tierces personnes.

D'autre part, beaucoup d'informations émanant de sources externes, ou

faisant lien vers des sites dont elle n'a pas la gestion, Palestine -

Solidarité n'assume

aucunement la responsabilité quant à l'information contenue dans ces

sites.

Pour contacter le webmaster, cliquez

< ici >